Freelancers y autónomos manejan su propio negocio y necesitan prever posibles imprevistos para proteger su negocio. Gracias a los seguros pueden proteger su trabajo y equipo. Hay muchos seguros para autónomos, pero ¿qué seguros necesitas realmente?

Para ayudarte a responder a esta pregunta hemos elaborado una lista con diferentes seguros para autónomos y trabajadores independientes y lo que cada uno de ellos implica y hasta que grado te protejerá.

- ¿Qué seguros necesita mi negocio?

- Seguros para autónomos y freelancers

- ¿Qué seguros contratar? Recomendaciones

- Preguntas frecuentes sobre seguros para freelancers

¡Únete a nuestra red de freelancers!

Perfil gratuito y 0% de comisiones sobre los proyectos.

¿Qué seguros necesita mi negocio freelance?

Antes de nada, lo primero que te estarás planteando es: ¿necesito como freelance contratar algún seguro para autónomos?

Piensa en esta situación: Te has embarcado en un proyecto de gran envergadura con un gran cliente con un presupuesto de varios miles de dólares.

El proyecto va genial y te queda poco para entregar el trabajo final, pero de repente tu equipo de trabajo falla y no puedes entregar el trabajo a tiempo. Tu cliente está insatisfecho y te demanda por el importe total del mismo. ¿Ahora qué haces?

Probablemente se iniciaría un proceso legal, aunque el fallo no fuese directamente tuyo. En consecuencia, como tu eres el autónomo incluido en el contrato tendrías que hacer frente al pago de honorarios y daños causados.

Especialmente en estas situaciones tener un seguro para autónomos contratado, hubiera cubierto este accidente.

Los seguros para autónomos y freelancers no son solo un gasto más: son una inversión fundamental para proteger tu actividad profesional y tu estabilidad económica.

Ahora bien, decidir las pólizas a contratar será una decisión personal como autónomo.

Sobre todo los negocios más pequeños no podrán justificar siempre el coste de los seguros, por eso deberán plantearse una serie de preguntas.

De esta manera podrás decidir mejor que seguros freelance necesitas para tu negocio:

- ¿Cuáles son los riesgos más probables que pueden aparecer en mi negocio y que pueden impedir el desarrollo de mi actividad?

- ¿Qué necesito proteger de posibles accidentes (oficina, trabajadores, activos y maquinaria muy especial, etc.)?

- ¿Qué supone económicamente esta protección?

Según datos recientes, más del 40% de los autónomos en España no cuenta con las coberturas adecuadas, exponiéndose a situaciones que podrían acabar con su negocio. Este artículo te guiará a través de los seguros para profesionales independientes más importantes que deberías considerar contratar.

ℹ️ Algunos autónomos dependiendo de su actividad están obligados a contratar ciertos seguros y en el caso de no contratarlos, pueden enfrentarse a importantes sanciones. Infórmate si es tu caso.

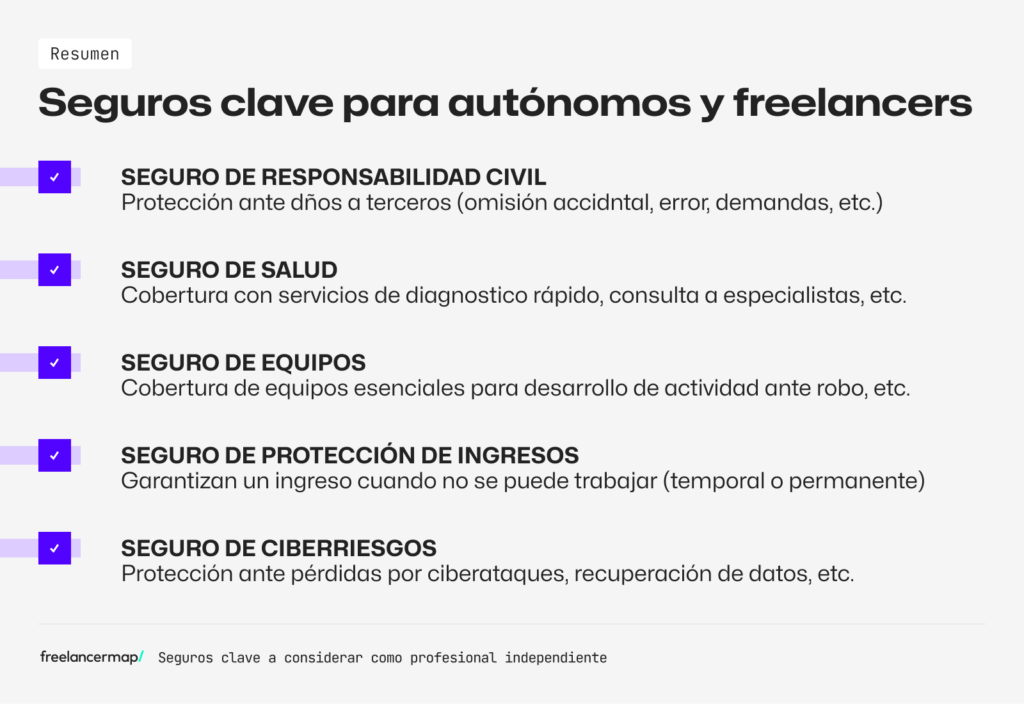

Seguros para autónomos y freelancers

1. Seguro Responsabilidad Civil Profesional

En primer lugar, el Seguro de Responsabilidad Civil Profesional – también conocido como Seguro de Indemnización Profesional o Seguro de Errores y Omisiones (E & O) – es uno de los seguros más utilizados por los profesionales autónomos.

Este seguro de responsabilidad civil te protegerá como asegurado ante posibles daños que se produzcan a un tercero por tu culpa y debido a una omisión accidental, un error o incluso una calumnia o demanda.

Esta cobertura es especialmente relevante en profesiones como:

- Consultoría y asesoría

- Diseño gráfico y web

- Programación y desarrollo

- Arquitectura e ingeniería

Frecuentemente las grandes empresas requieren que el freelance tenga este tipo de seguro antes de aceptar un trabajo con él. Gracias a él, el cliente se siente más protegido en caso de que se ocasione un daño de forma inesperada.

💡Exali insights: De acuerdo con la experiencia de nuestro partner, exali, aproximadamente el 60 – 70% de las grandes empresas en Europa (más de 250 empleados) requiere un comprobante de seguro de responsabilidad civil profesional antes de trabajar con un profesional independiente.

A medida que tu negocio comience a crecer, deberías considerar la necesidad de contratar el seguro de responsabilidad civil profesional.

Ten en cuenta que si tienes empleados a tu cargo, ellos también deberán estar incluidos en este seguro.

El seguro de responsabilidad civil profesional es clave para autónomos con actividades en las que un daño a terceros puede ser económicamente muy significativo.

¿Qué cubre el seguro de Responsabilidad Civil Profesional?

- Propiedad intelectual

- Daños a personas, materiales y patrimoniales

- Posibles gastos resultantes de procedimientos legales

- Protección de datos

- Gastos de defensa jurídica

- Pérdida económica del cliente por consecuencia del daño (perjuicios consecuenciales)

No te olvides que si no estás asegurado y cometes un error, tendrás que responder con tu patrimonio personal.

Más del 90 % de los siniestros reportados a exali están relacionados con pérdidas puramente financieras, principalmente en las siguientes categorías:

- Infracciones legales (aproximadamente 40 %)

- Incumplimiento o desempeño deficiente, que da lugar a reclamaciones por indemnización (aproximadamente 27 %)

- Incidentes cibernéticos, como ataques de hackers

- Pérdidas propias, como la finalización anticipada de un proyecto

¿Cuánto cuesta la póliza del seguro de responsabilidad civil?

Si cogemos el caso de un desarrollador, la prima anual va a depender del capital asegurado. Si pensamos en asegurar 150.000€, la prima aproximada podría estar entre los 180 – 250€. Para aquellos con más facturación o mayor número de clientes que quisieran asegurar por ejemplo, 600.000€, la prima estaría más cerca de los 500 – 750€.

Con el descuento para miembros de freelancermap, puedes obtener tu seguro de responsabilidad civil profesional con exali desde solo 126,20 € netos al año (según ubicación). Puedes generar un presupuesto personalizado en solo cinco minutos aquí (necesitarás tu número de usuario).

Ejemplo real: María, desarrolladora web freelance, contrato un seguro de responsabiliad civil con cobertura de 150.000€ por 200€ anuales. En un punto, un error en la programación de una tienda online causó pérdidas al cliente al no estar disponible en el lanzamiento de una campaña. Su seguro de responsabilidad civil cubrió tanto los 35.000€ de compensación y los 8.500€ de gastos legales.

2. Seguro de Hogar, Contenido y Equipos

En caso de que estés trabajando desde casa, es posible que desees comprobar en los seguros de hogar y ver si cubren tu oficina y equipo. A veces lo hacen, pero a veces no.

En ocasiones, los equipos más profesionales no están incluidos en el seguro general, como podría ser equipo fotográfico profesional. Si no está incluido, deberías considerar un seguro de contenido o seguro de equipación para proteger estos equipos.

Para muchos freelancers, sus equipos son esenciales para desarrollar su actividad.

Si tu equipo de trabajo cuesta una suma considerable si tuvieras que reemplazarlo en caso de incendio o robo, este tipo de seguro de contenido lo cubrirá.

Realmente dependerá de la tecnología que utilices para realizar tu actividad profesional requiera.

Por ejemplo, si tienes unicamente un ordenador portatil de 1.000 dólares, probablemente éste no justifique contratar este seguro adicional.

Un seguro para equipos informáticos de freelancers protege tus herramientas de trabajo frente a:

- Robo o hurto

- Daños accidentales

- Averías eléctricas o electrónicas

- Pérdida de datos

¿Cuáles son los costes de este seguro?

La cuota va a depender del equipo asegurado. Una cobertura básica de hasta 3.000€ en equipos, puede estar sobre los 120-200€ anuales. Mientras que para cubrir por ejemplo, 10.000€ + servidores, podriamos hablar de 350 – 500€ al año.

Por otro lado, mira la opción de contratar un seguro multirriesgo de comercio o negocio.

Se trata de seguros combinados que incluyen por ejemplo el seguro de responsabilidad civil, más el seguro de tu oficina y contenido en caso de incendio o robo.

Se hacen cuando se tiene un local y además cubren otros riesgos como daños en escaparates y roturas de cristales o daños por agua.

Ejemplo real: Manuel, desarrollador full-stack, contrató un seguro para su equipo valorado en 4.500€ (ordenador, monitor profesional, iPad y smartphone) por 245 anuales. Cuando su mochila con el portátil y tablet fue robada durante un viaje de negocios, la aseguradora le reembolsó 2.800€ para reemplazar los equipos en menos de 10 días, permitiéndole continuar con sus proyectos sin apenas interrupciones.

3. Seguro de Salud o Médico

Este tipo de seguro es probablemente más familiar. Como trabajador independiente o autónomo, su seguro médico o de salud no será siempre tan asequible (sobre todo en algunos países es especialmente costoso).

En España, los autónomos están protegidos dentro de la Seguridad Social. Cualquier freelancer tiene que darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA) y este incluye asistencia sanitaria pública, así como prestaciones por incapacidad o jubilación básica.

Sin embargo, la cobertura del RETA es limitada para necesidades específicas de ciertos freelancers y muchas veces los procesos son muy lentos.

Es por esto que incluso en países como España, en los que hay una protección de salud pública, los autónomos prefieren contratar un seguro de salud privado que acelere los procesos.

Ventajas que suelen ofrecer los seguros médicos de autónomos privados son:

- Servicio rápido de diagnóstico

- Servicio de urgencias menos masificado

- Hospitalización cuando es necesario

- Amplios cuadros médicos especializados

- Visita a especialista directa

- Cobertura dental y oftalmológica

- Gasto deducible de la actividad económica

La cantidad exacta que le costará el seguro de salud dependerá de cada individuo y sus circunstancias. Es posible encontrar seguros de salud con pólizas entre los 50 y 60 €/mes. Además, debe considerarse que contratar un seguro de salud privado es beneficioso fiscalmente ya que es un gasto deducible para los autónomos.

Mejores opciones de seguro de salud para autónomos sin mutua

Las aseguradoras han desarrollado productos específicos para trabajadores independientes con coberturas adaptadas a sus necesidades. Algunas de las aseguradoras más populares:

- Adeslas

- Sanitas

- DKV

- ASISA

Existen ya compañías que ofrecen seguros de salud especialmente diseñados para profesionales trabajando en remoto y nómadas digitales. Si es tu caso, te recomendamos que mires la oferta de SafetyWing.

Uno de los grandes productos de SafetyWing es su plan «Remote Health«, un plan integral de salud global que te cubre tanto en tu país de residencia como en el resto del mundo, sin importar a dónde te lleve la vida, el trabajo o tus viajes.

Como miembro de freelancermap, puedes acceder a planes exclusivos de Remote Health como individuo.

Si solo vas a viajar por un corto periodo, puedes probar su seguro de salud nomad, un seguro médico que te cubre mientras estás fuera de tu país de origen (puedes incluso contratar este seguro si tu viaje ha comenzado).

Aquí puedes calcular cual sería su coste:

Ejemplo real: Elena, desarrolladora freelance de 32 años, contrata un seguro de salud privado por 60€ mensuales que incluye 12 sesiones de fisioterapia anuales. Al trabajar muchas horas frente al ordenador, tiene la espalda muy cargada y valora especialmente la cobertura fisioterapéutica incluida en su póliza.

4. Seguro de baja laboral o seguro por accidente

El seguro de baja laboral para autónomos te garantiza un ingreso cuando no puedas trabajar. Esta cobertura se encuentra a veces incluida en las coberturas del seguro médico de autónomos. Pero si no lo está, es también un seguro a considerar. Eso si, asegurate de que no la tienes incluida para evitar pagar por las mismas coberturas.

La baja por enfermedad puede ser un verdadero problema para tu negocio freelance en el que solo tú estás al frente, así que tener un seguro que indemnice por los días en los que te ves obligado a interrumpir tu actividad, puede ser muy importante.

La cobertura de baja laboral o de accidentes son coberturas específicas para autónomos que generalmente son opcionales.

Este seguro te pagará una prestación en caso de baja laboral por enfermedades comunes, maternidad/paternidad o accidentes de trabajo.

Cada póliza de seguro es distinta, pero habitualmente el seguro de baja laboral incluye:

- Indemnización por incapacidad temporal: Proporciona un subsidio diario mientras no puedas trabajar

- Indemnización por invalidez total y permanente: Ofrece un capital o renta si no puedes volver a ejercer tu profesión

- Indemnización en caso de muerte: Ofrece una indemnización familiar en caso de fallecimiento

Las mejores coberturas de protección de ingresos para autónomos suelen permitir personalizar el importe diario a recibir y el período de carencia, adaptándose a tu situación económica particular.

Ejemplo real: Lucía, desarrolladora backend de 35 años con ingresos mensuales de 3.000€, contrató un seguro de baja por 50€ diarios con una prima anual de 480€. Tras sufrir una tendinitis severa en la muñeca que le impidió trabajar durante 45 días, recibió una indemnización de 1.950€ (50€ × 39 días, descontando el periodo de carencia de 7 días). Esta compensación le permitió cubrir sus gastos fijos mientras se recuperaba.

5. Seguro de jubilación

Si quieres asegurarte de tener una mayor paga de jubilación, puedes plantearte este seguro. Sin embargo, ten en cuenta que no es la única opción.

La mayoría de nuestros freelancers (61%) nos dijo en nuestro último estudio freelancer que la inversión en acciones, ETFs, fondos, bonos, certificados es clave en su plan para la jubilación.

6. Seguro de vida

Los seguros de vida pueden ser también seguros que tengas que consultar, sobre todo si tienes familia a tu cargo (hijos, especialmente).

Esto asegurará cierta seguridad financiera si faltaras. También aquí puede ser interesante que mires la cobertura por incapacidad permanente, para el caso en el que no pudieras seguir desempeñando tu actividad.

¿Estás protegido y ahora lo que necesitas son clientes?

> 1.000+ proyectos en tech disponibles

7. Seguro de coche o vehículos

Sobre todo en el sector TI y para los freelancers trabajando en el mundo digital, este seguro no va a ser muy relevante, ya que la mayoría desarrollan su actividad desde su casa y sin desplazamientos.

Sin embargo, para aquellos autónomos que necesitan un vehículo en su actividad, necesitarán contratar un seguro extra obligatorio.

Las coberturas mínimas necesarias son el seguro a terceros, que cubriría los daños causados a otros. Sin embargo, si tu actividad depende de tu vehículo puede que quieras considerar un seguro a todo riesgo.

Otro seguro que podrías considerar si tienes necesidad es un seguro de viajes. Cuando trabajes, por ejemplo, con clientes en el extranjero en los que necesites desplazarte a las oficinas del cliente o como nómada digital.

8. Seguro de defensa jurídica

El seguro de defensa jurídica protege al autónomo o freelance ante posibles problemas legales. También es conocido como seguro de protección legal o protección jurídica.

Gracias a este seguro, podrás consultar con abogados posibles cuestiones legales que puedan surgir (firmas de contratos, copyright, etc.). Este seguro busca siempre salvaguardar el interés del autónomo. En caso de que surja un problema, el seguro se hará cargo de todos los costes y gastos resultantes del proceso judicial.

Por supuesto, si es algo puntual, no merecerá la pena contratar este tipo de seguro sino simplemente podrás contratar los servicios legales de un abogado para el caso concreto.

9. Seguro de ciberriesgos

Con la creciente digitalización, los seguros de ciberriesgos para autónomos digitales se han vuelto imprescindibles, especialmente para:

- Desarrolladores web y móvil

- Community managers

- Consultores digitales

- Diseñadores

- Consultores

Realmente, para cualquier profesional que maneje datos de clientes e información confidencial. Es decir, para la gran mayoría de freelancers del sector digital.

Estos seguros, también conocidos como seguro de responsabilidad cibernética, puede ayudar a proteger a tu negocio contra cualquier pérdida que pueda ocurrir debido a ciberataques o delitos cibernéticos.

Dado que los ciberataques son cada vez más comunes y sofisticados, con solo un hackeo, podrías poner en riesgo los datos de tu empresa o, incluso peor, los de tus clientes.

¿Qué cubre un seguro de ciberriesgos?

Un buen seguro contra ataques cibernéticos para profesionales online incluye:

- Responsabilidad por filtración de datos personales

- Recuperación de datos y sistemas

- Extorsión cibernética

- Interrupción de negocio por ataques

- Defensa legal especializada en delitos informáticos

- Cobertura de violaciones de privacidad para autónomos

💡 Según el Instituto Nacional de Ciberseguridad (Incibe), los ataques a autónomos y pequeñas empresas han aumentado un 65% en los últimos dos años.

Las estrategias ransomware mas utilizadas por los ciberdelincuentes y que afectan a pymes y autónomos son:

| Pishing | Correos suplantando identidades confiables para engañar a las vícitmas |

| Exploit de vulnerabilidades | Busqueda de fallos en programas para infiltrarse en los sistemas y acceder a información |

| Extorsión | Además de llegar a los datos, amenazas de publicarlos si no hay compensación económica |

Ejemplo práctico: Ana, desarrolladora freelance especializada en e-commerce, contrató un seguro cibernético por 380€ anuales. Durante un proyecto, su equipo sufrió un ataque de ransomware que cifró todos sus archivos. El seguro cubrió los servicios de un especialista en ciberseguridad (2.200€), la recuperación de datos (1.800€) y la compensación por días de inactividad (3.600€), evitando una pérdida que habría comprometido seriamente su negocio.

Entonces, ¿qué seguro contrato para mi negocio freelance?

Del artículo vemos que tener un seguro puede ser realmente muy útil en caso de imprevistos, pero deberás tratar de evaluar el riesgo que tienes que correr.

Si es muy improbable que las situaciones descritas anteriormente ocurran, el dinero que invertirías en el seguro podrías invertirlo en otra cosa.

Sin embargo, si no supone demasiado económicamente permitírselo, y a menudo trabaja con grandes clientes o grandes presupuestos, algunos seguros para autónomos podrían ser interesantes.

Ten en cuenta que algunos seguros vienen en un paquete o con descuentos significativos al coger varias coberturas. No dudes en comparar disintas aseguradoras y valorar posibles ofertas.

Y en caso de dudas, consulta con un asesor legal y considera los siguientes factores al contratar tu seguro de autónomos.

Recomendaciones antes de cerrar el seguro de autónomos:

- Identifica las amenazas particulares de tu sector

- Ajusta el monto asegurado a tu situación particular (más ingresos, más necesidad de protección)

- Contabiliza clientes, cuantos más haya, más potencial de reclamación

- Pide cotizaciones en varias aseguradoras para encontrar la tarifa más conveniente

- Evita duplicar coberturas con varios seguros

- Asegúrate de entender lo que estás contratando antes de firmar la póliza

- Infórmate si los gastos del seguro son gastos deducibles

Comparador de seguros para freelancers

Esta tabla comparativa te ayudará a visualizar las coberturas más importantes según tu perfil profesional:

| Desarrollador | Diseñador | Experto SAP | Consultor | Experto SEO | |

| Responsabilidad civil | ★★★★☆ | ★★★★☆ | ★★★★★ | ★★★★★ | ★★★☆☆ |

| Equipos | ★★★★☆ | ★★★★☆ | ★★★☆☆ | ★★☆☆☆ | ★★★☆☆ |

| Protección ingresos | ★★★★☆ | ★★★☆☆ | ★★★★★ | ★★★★☆ | ★★★★☆ |

| Ciberriesgos | ★★★★★ | ★★★☆☆ | ★★★★☆ | ★★★☆☆ | ★★★★☆ |

Preguntas frecuentes sobre seguros para autónomos

¿Los seguros para autónomos son deducibles en el IRPF?

Las cuotas de algunos seguros son deducibles y las podrás meter (total o parcialmente) en tus declaraciones del IRPF. Este es el caso de los seguros de salud (hasta 500 euros anuales) o el seguro de responsabilidad civil profesional.

¿Qué ocurre si no tengo seguro de responsabilidad civil?

En caso de reclamación, deberías afrontar los gastos de defensa (abogados) e indemnización a la empresa con tu patrimonio, lo que podría llevarte a la quiebra.

¿Necesito un seguro específico si trabajo desde casa?

El seguro del hogar estándar generalmente no cubre actividades profesionales, por lo que es recomendable tener un seguro específico o preguntar a tu aseguradora por una posible ampliación de cobertura.

¿Cómo afecta mi sector a la prima del seguro de responsabilidad civil?

Al igual que en el seguro de salud, las aseguradoras preguntan por el estado de salud o la edad del asegurado, en el caso del seguro de responsabilidad civil de autónomos, las aseguradoras van a mirar las profesiones con mayor riesgo de reclamaciones y con cuantía de indemnización más alta. Estos profesionales con mayor riesgo, pueden esperar primas más elevadas.

En un entorno laboral cada vez más competitivo, contar con los seguros para profesionales independientes adecuados puede ser un factor diferencial frente a la competencia e incluso un requisito para acceder a determinados proyectos.

Evalúa cuidadosamente tus necesidades, compara diferentes opciones y consulta con un asesor especializado para diseñar el paquete de seguros que mejor se adapte a tu perfil profesional y presupuesto.

* Ten en cuenta que este bog no debe considerarse un sustituto de asesoramiento legal o financiero. El asesoramiento que ofrecemos es general y cada trabajador autónomo debe tener en cuenta su situación particular y consultar a un profesional en caso de dudas.

También te puede gustar:

- Derechos de autor y propiedad intelectual: ¿Cómo protegerte?

- Contrato de confidencialidad para freelancers

- Cláusulas imprescindibles en un contrato freelance

Hola,

voy a ser freelancer y debo ir a trabajar a Italia y necesito un seguro que me cubra por responsabilidad civil, daños, daños a terceros.. me podeis recomendar alguno ?

Gracias!

Hola Juan, cada país tiene diferentes seguros y condiciones, por lo que te recomendamos informarte bien sobre lo que podrías necesitar en Italia. Hemos encontrado esta página que podría resultarte útil: https://www.assicurazionimigliori.com/assicurazione-libero-professionista/

Algunos aseguradores renomados en este sector son:

– Bartolini & Mauri Assicuratori

– Real Mutua

– Generali

– Sara

– Unipolsai

– …

Puedes pedir unos presupuestos, comparar condiciones y precios y decidirte por el seguro que mejor cubre tus necesidades.

¡Mucha suerte en Italia!

Buenas,

En primer lugar, gracias por el artículo, resulta bastante útil para orientarnos en esta maraña de los seguros.

En mi caso, me hice autónomo hace algunos meses para poder facturar a USA, que ahora mismo es mi único cliente, pero me están empezando a surgir otras oportunidades en España y Portugal a combinar con la primera. Soy ingeniero informático y estaba pensando en contratar un seguro de responsabilidad profesional, uno de salud (si puede ser con cobertura para baja laboral sino contratarla a parte) y he visto también en algunos lugares «seguro de ciberprotección», aunque no sé si las coberturas son muy similares a las del de responsabilidad.

Aunque trabajo desde casa y el equipamiento es relativamente caro, no lo es tanto como para que me compense otro seguro que proteja este equipamiento que además puedo sustituir rápidamente.

Sólo quería preguntar si creéis que es una buena selección.

Un saludo

Hola Juan Manuel, nos alegra que el artículo te haya sido de utilidad.

A priori parece una buena selección, pero yo te recomendaría preguntar directamente en distintas aseguradoras y fijarte muy bien en las coberturas que ofrece cada uno de los seguros. Hay veces que el seguro de responsabilidad de una aseguradora tendrá incluidas coberturas que otras no tendrá (y quizás no necesites contratar extra el seguro de ciberprotección).

Una vez tengas sus ofertas sobre la mesa te será más fácil tomar una decisión.

Por otro lado, no te quedes solamente con aseguradoras clásicas como Axa, Allianz, etc. Actuualmente existen nuevas empresas que se están haciendo eco de la realidad de los trabajadores freelance y nómadas digitales y están poniendo a disposición nuevos seguros. Por ejemplo, Safetywing ofrece un seguro de salud precisamente creado para estos perfiles. Puedes echar un ojo aquí: https://bit.ly/safetywing-seguro-freelancers

¡Esperamos que encuentres la combinación perfecta para tu negocio y que esos clientes internacionales no dejen de llegar!

Por cierto: Sería un placer tenerte en nuestra comunidad de freelancers